Kai pradedame savo verslą, nežinomųjų yra tikrai labai daug – ir kalbu iš savo asmeninės ir kitų Gomama narių patirties. Turbūt vienas iš sunkiausių dalykų, kurį privalome suprasti, bet dažniausiai atidėliojame, yra įmokų surinkimas iš klientų. Nesvarbu ar pardavinėju savo ar kitų produktus, paslaugas ar konsultacijas – norime atrodyti profesionaliai bei savo klientams užtikrinti saugumą ir patį paprasčiausią apmokėjimo būdą.

Šia tema kalbamės su Lina Tamute, Swedbank atstove ir lėšų valdymo projektų grupės vadove. Su Lina aptariame kokius įmokų surinkimų būdus turėtumėm žinoti, kaip užtikrinti saugumą savo klientams, kokios tendencijos ir naujienos egzistuoja šioje erdvėje, bei aptarsime kokius įskiepius rinktis kai kuriamės savo el. parduotuvę ir ką apie tai turėtume žinoti.

Lina, kokia yra elektroninės prekybos svarba šių dienų vartotojui?

Elektroninė prekyba tikrai tapo neatsiejama mūsų kasdienio gyvenimo dalis. Ir akivaizdu, kad pandemija buvo tas akceleratorius, kuris labai prisidėjo prie šių pokyčių. Elektroninės prekybos apimtys ženkliai išaugo ir matome, kad jos ir toliau auga.

2021 m. gyventojų apklausos rodo, kad net 86 proc. pirkusiųjų internetu ketino ir po pandemijos toliau išlaikyti pirkimo internetu išlaidas esamame arba aukštesniame lygyje. Tai reiškia, kad naujai atrasti patogumai: neribojantis darbo laikas, lengvesnis kainų palyginimas, patogumas – tampa įpročiu.

Pagrindiniai prieštaravimai, kodėl žmonės anksčiau nepirkdavo internetu, taip pat gerokai mažėja. Pvz.: nepasitikėjimas internete parduodamų prekių kokybe, manymas, kad pirkti internetu nesaugu ir kt.

Lėšų surinkimas internete - kokie populiariausi sprendimai el. parduotuvėms?

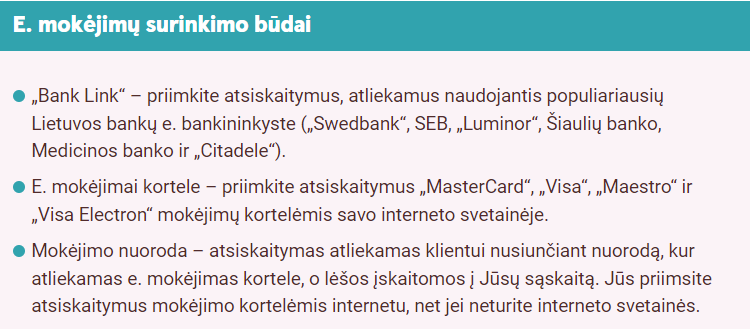

Pagrindiniai lėšų surinkimo ir mokėjimo būdai internete yra:

- Bank Link + mokėjimo inicijavimo paslauga. Tai yra mokėjimo būdai skirti LT bankų klientams. Mokėtojas pasirenka banką, kurio klientas yra, prisijungi ir patvirtina suformuotą mokėjimą (angiškai Account to Account Payment).

- Atsiskaitymai kortele internetu. Tai yra atsiskaitymas, kai suvedamas kortelės numeris ir patvirtinamas mokėjimas banko išduota identifikavimo priemone (pvz. Smart ID). Tai tinkamiausias būdas atsiskaityti užsienio mokėtojams, nes mokėti galima bet kuria Visa/Mastercard kortele: nesvarbu kurio banko ar kurioje šalyje yra išleista kortelė.

Kas yra mokėjimo inicijavimo paslauga ir kuom ji skiriasi nuo tradicinio Bank Link?

Bank Link veikia taip, jog el. parduotuvėje pasirinkus savo banką iškart suformuojamas mokėjimo pavedimas tiesiogiai banko sistemoje. Prekybininkas gauna pranešimą apie jau sėkmingai atliktą mokėjimą.

Mokėjimo inicijavimas (MIP) yra nauja paslauga rinkoje, sukurta pagal EU direktyvas. Kiekviena mokėjimo įstaiga privalėjo sukurti atskirą ribotų duomenų naudojimo bazę, prie kurios gali jungtis reikiamas licencijas turinčios kitos mokėjimo įstaigos.

MIP, t.y. mokėjimo inicijavimo paslauga, vykdoma per tarpininką, kuomet yra privalomas sutikimas ir leidimas inicijuoti mokėjimą nuo mokėtojo sąskaitos. Prekybininkas užtenka turėti tik vieną sutartį su viena mokėjimo įstaiga dėl visų bankų mokėtojų aptarnavimo. Bank Link atveju reikėdavo sutarties su kiekvienu banku atskirai.

Tiek, mokėjimo inicijavimo paslaugos atveju, tiek Bank Link surinkti mokėjimai įskaitomi tiesiogiai prekybininkui į sąskaitą, matomi kiekvieno mokėjimo lygmenyje. Tiesiai el. bankininkystės sistemoje galima atlikti grąžinimus. Dauguma bankų jau dalyvauja momentinių mokėjimų schemoje, todėl lėšos įskaitomos nedelsiant.

Matome, jog vis daugiau mokėtojų renkasi atsiskaitymą kortelėmis internetu. Kodėl ir kodėl mums, kaip verslams, svarbu tai žinoti?

Visų pirma, tai yra saugus būdas atsiskaityti internete, nes visi mokėjimai privalo būti patvirtinti pačio mokėtojo (garantija prekybininkui, kad pas jį nebus atsiskaitymų vogtomis kortelėmis ir užtikrinimas mokėtojui, kad jo kortele taip pat nebus atsiskaityta be jo žinios). Mokėtojui Visa/Mastercard taip pat suteikia papildomas garantijas. Jei už prekę/paslaugą buvo atsiskaityta kortele, tačiau prekės/paslaugos nebuvo suteiktos, tai galima kreiptis į savo banką, išleidusį kortelę, parašyti pretenziją ir pinigai bus grąžinti (pvz. bankrutavo avialinijos, pardavėjas sustabdė veiklą ir neatsiuntė prekių ir pan.)

Prekybininkui mokėjimai kortelėmis yra saugūs ir lengvai administruojami. Iškart po mokėjimo gaunamas statusas, nesėkmingo mokėjimo atveju matoma priežastis (nepakako lėšų, mokėjimas nepatvirtintas ir pan.). Visa informacija pateikiama prekybininko portale, kuriame atliekami grąžinimai vieno mygtuko paspaudimu (refund). Galimi ir daliniai grąžinimai.

Kiekvienas Gali, kai yra palaikančių. Kitų parama smulkiam verslui yra be galo reikalinga – nesvarbu ar dar tik pradedam, ar jau turime verslą ir ieškome būdų jį plėsti. Savo nariams “Kiekvienas Gali” bendruomenė yra paruošusi nemokamos reklamos, verslo konsultacijos paketą, kontaktus užmegzti padedančius renginius ir naujus kanalus pardavimui.

Lietuvoje vis labiau populiarėja įvairios prenumeratos, narystės, kurių metu vyksta pasikartojantis įmokų surinkimas. Ką apie tai turėtume žinoti mes, verslai, ir ar galime tokius apmokėjimus automatizuoti?

Taip, tai vadinami periodiniai mokėjimai, kuriuos galima įdiegti su atsiskaitymu kortelėmis internetu. Dažniausiai periodinius mokėjimus naudoja tie prekybininkai, kurie kas mėnesį mokėtojui siunčia tos pačios vertės prekes/ suteikia paslaugas. Tai įvairios prenumeratos, abonementai ir pan.

Diegiantis periodinius mokėjimus prekybininkui svarbu užtikrinti, kad sutikimas periodiniam lėšų nurašymui būtų aiškiai matomas bei detaliai, suprantamai aprašytas.

Jei jau pradėjau savo verslą, bet dar nesu susikūręs el. parduotuvės. Kokie egzistuoja sprendimai?

Čia visiems savo klientams rekomenduojame naudotis Pay by link sprendimais (“mokėti pagal nuorodą“), kuriais labai lengvai galima sugeneruoti apmokėjimo nuorodas, jas įkelti į el. paštą, pridėti sąskaitoje, nusiųsti per messenger‘į, soc. tinklus ir panašiai. Šalia galima prisegti ir dokumentus bei sutartis, tad toks būdas tikrai atrodo daug profesionaliau nei įprastas prašymas apmokėti bankiniu pavedimu. Tokie sprendimai tikrai puikiai tinka tiems, kas dar neturi el. parduotuvės ar dirba su pavieniais klientais, kam el. parduotuvė nėra būtinybė.

Pakalbėkime apie įkainius ir rinkodaros principus pasirenkant skirtingus įmokų surinkimų internete būdus: Bank Link, MIP ir atsiskaitymo kortelėmis internetu?

Tiek Bank Link, tiek MIP (mokėjimo inicijavimo paslauga) atveju mokamas procentinis mokestis nuo atsiskaitymo sumos bei taikomas minimumas ir maksimumas.

Mokėjimo kortelėmis atveju yra procentas nuo atsiskaitymo sumos, transakcijos apdorojimo mokestis. Šiuo atveju nėra minimumo ir maksimumo.

Pakalbėkime apie el. parduotuvių kūrimą ir apmokėjimo įskiepius. Kaip lengva tokį įskiepį įsidiegti, kad įmokų surinkimas internete galėtų įvykti jūsų minėtais būdais?

Dabartiniu laikotarpiu vienos populiariausių internetinių parduotuvių valdymo sistemų Lietuvoje yra OpenCart, Prestashop, WooCommerce, Magento. Vis dažnesniu pasirinkimu Lietuvoje tampa ir tokios platformos kaip verskis.lt.

Įskiepio veikimo principas gana paprastas, jis leidžia tiesiogiai parsisiųsti naudojamoje platformoje galimus mokėjimo būdus. Priklausomai nuo naudojamos el. parduotuvės platformos gali skirtis įskiepio įdiegimo procedūra. Kai kuriais atvejais tai gali būti mygtuko paspaudimo klausimas, kitais atvejais reikia turėti minimalių IT žinių. Tokiais atvejais galime rekomenduoti IT partnerius, kurie puikiai išmano mūsų paslaugų įdiegimą, dirba su minėtomis platformomis ir jų įskiepiais. Įskiepiai yra tai, kas padeda smulkiam verslui greitai ir lengvai pradėti el. prekybą.

Kas naujo internetinių atsiskaitymų rinkoje? Kokias tendencijas turėtume žinoti?

Galime pastebėti, kad elektroninė prekyba nuolat keičiasi. Artimiausiu metu prekybininkams galėsime pasiūlyti tokius mokėjimo būdus kaip Google Pay ir Apple Pay. Manau, kad mokėtojui tai bus vienas patogiausių atsiskaitymo būdų el. prekyboje.

Taip pat bankas gali suteikti prekybininkams papildomų paslaugų tokių kaip pirkėjo amžiaus patvirtinimas ar prisijungimą su Swedbank (panašiai kaip veikia Prisijunk su Facebook). Pirkėjui tai reikštų, kad jo duomenys (vardas, pavardė, el. paštas, adresas, telefonas) būtų užpildomi automatiškai registracijos formoje.

Jau kurį laiką teikiama paslauga yra “Pirkėjo apžvalgos ataskaita”. Bankas gali pateikti pirkėjų nuasmenintus duomenis, ko pasekoje prekybininkas gali realiai įvertinti savo klientų amžių, pajamas, lytį ir kitus duomenis bei priimti analize grįstus verslo sprendimus (rinkodaros, plėtros, asortimento planavimo ir kitose srityse).

Įmokų surinkimas internetu - kokias klaidas dažniausiai pastebite? Ir ko mes turetume vengti?

Šiandien mokėtojai pirmiausia renkasi patogumą. Todėl jei jam atsiunčiamas sąskaitos numeris, į kurį reikia padaryti pavedimą – tai labai nepatrauklu. Dauguma mokėtojų iškart neatlieka pavedimo, o vėliau bankinis pavedimas lieka taip ir nepadarytas. Todėl paprastas mokėjimo būdas leidžia mokėtojui čia ir dabar užbaigti pirkimą.

Tad visada turėtume tai prisiminti ir pasirūpinti, kaip palengvinti apmokėjimą mūsų klientams, kad jie pirktų vėl ir vėl iš mūsų.